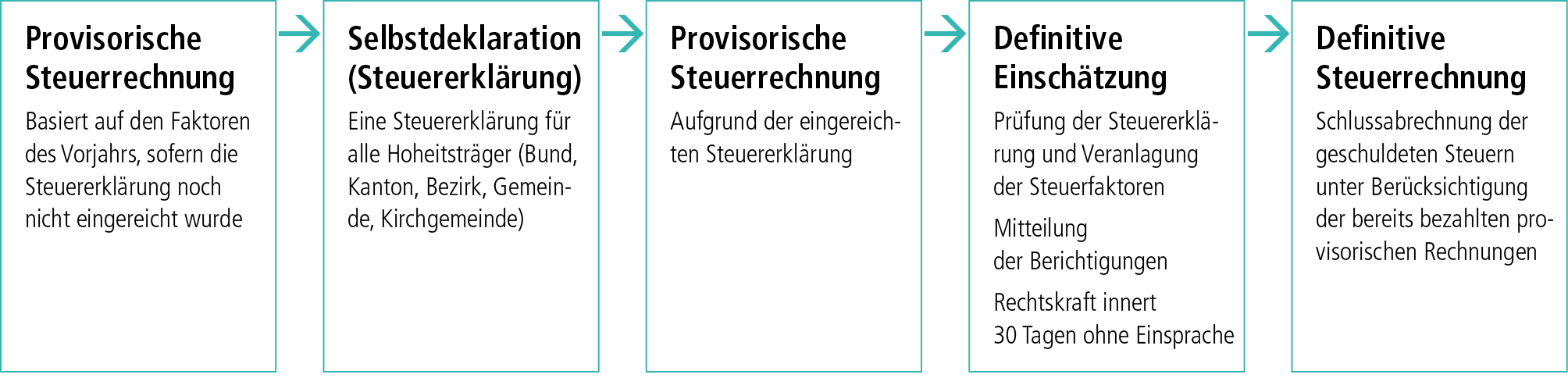

Der Ablauf des Steuerverfahrens, insbesondere die Art der Rechnungsstellung, wirft oft Fragen auf. Die Grafik illustriert den Ablauf der Rechnungsstellung.

Das wichtigste Dokument ist die definitive Einschätzungsmitteilung bzw. Veranlagungsverfügung der kantonalen Steuerverwaltung, die ohne Einsprache innert 30 Tagen rechtskräftig wird. Daher empfehlen wir dringend, die Veranlagungsverfügung nach Erhalt sofort zu prüfen. Dabei sollten folgende Punkte beachtet bzw. kontrolliert werden:

Stimmen die Faktoren (steuerbares Einkommen und Vermögen) mit der Steuererklärung bzw. der Veranlagungsverfügung überein?

Stimmt die Steuerperiode mit meiner Steuerzugehörigkeit zum Kanton und meiner Wohngemeinde überein?

Wurde die Steuer nach dem richtigen Satz (Ledige oder Verheiratete) berechnet?

Stimmt die Konfession?

Stimmt die (separate) Abrechnung für die Rückerstattung der Verrechnungssteuer mit dem Verrechnungsantrag gemäss Wertschriftenverzeichnis überein?

* Wer mit der Steuerveranlagung nicht einverstanden ist, kann innert 30 Tagen Einsprache erheben.

Wer nicht einverstanden ist, erhebt innert 30 Tagen Einsprache. Die Einsprache muss schriftlich erfolgen und einen Antrag sowie eine Begründung enthalten (z. B. das steuerbare Einkommen bzw. das steuerbare Vermögen sei gemäss nachfolgender Begründung zu reduzieren).

Der Ablauf des Steuerverfahrens, insbesondere die Art der Rechnungsstellung, wirft oft Fragen auf. Die Grafik illustriert den Ablauf der Rechnungsstellung.

* Wer mit der Steuerveranlagung nicht einverstanden ist, kann innert 30 Tagen Einsprache erheben.

Das wichtigste Dokument ist die definitive Einschätzungsmitteilung bzw. Veranlagungsverfügung der kantonalen Steuerverwaltung, die ohne Einsprache innert 30 Tagen rechtskräftig wird. Daher empfehlen wir dringend, die Veranlagungsverfügung nach Erhalt sofort zu prüfen. Dabei sollten folgende Punkte beachtet bzw. kontrolliert werden:

Stimmen die Faktoren (steuerbares Einkommen und Vermögen) mit der Steuererklärung bzw. der Veranlagungsverfügung überein?

Stimmt die Steuerperiode mit meiner Steuerzugehörigkeit zum Kanton und meiner Wohngemeinde überein?

Wurde die Steuer nach dem richtigen Satz (Ledige oder Verheiratete) berechnet?

Stimmt die Konfession?

Stimmt die (separate) Abrechnung für die Rückerstattung der Verrechnungssteuer mit dem Verrechnungsantrag gemäss Wertschriftenverzeichnis überein?

Wer nicht einverstanden ist, erhebt innert 30 Tagen Einsprache. Die Einsprache muss schriftlich erfolgen und einen Antrag sowie eine Begründung enthalten (z. B. das steuerbare Einkommen bzw. das steuerbare Vermögen sei gemäss nachfolgender Begründung zu reduzieren).