Selbständigerwerbende bezahlen zu viel AHV

Das Bundesgericht hat eine Weisung des Bundesamts für Sozialversicherung für gesetzeswidrig erklärt und damit einen Entscheid des Schwyzer Verwaltungsgerichts bestätigt.

* Gemäss Bundesgericht dürfen die Ausgleichskassen beim Berechnen der AHV-Beiträge die Zinsen auf dem im Betrieb investierten Eigenkapital nicht länger ignorieren.

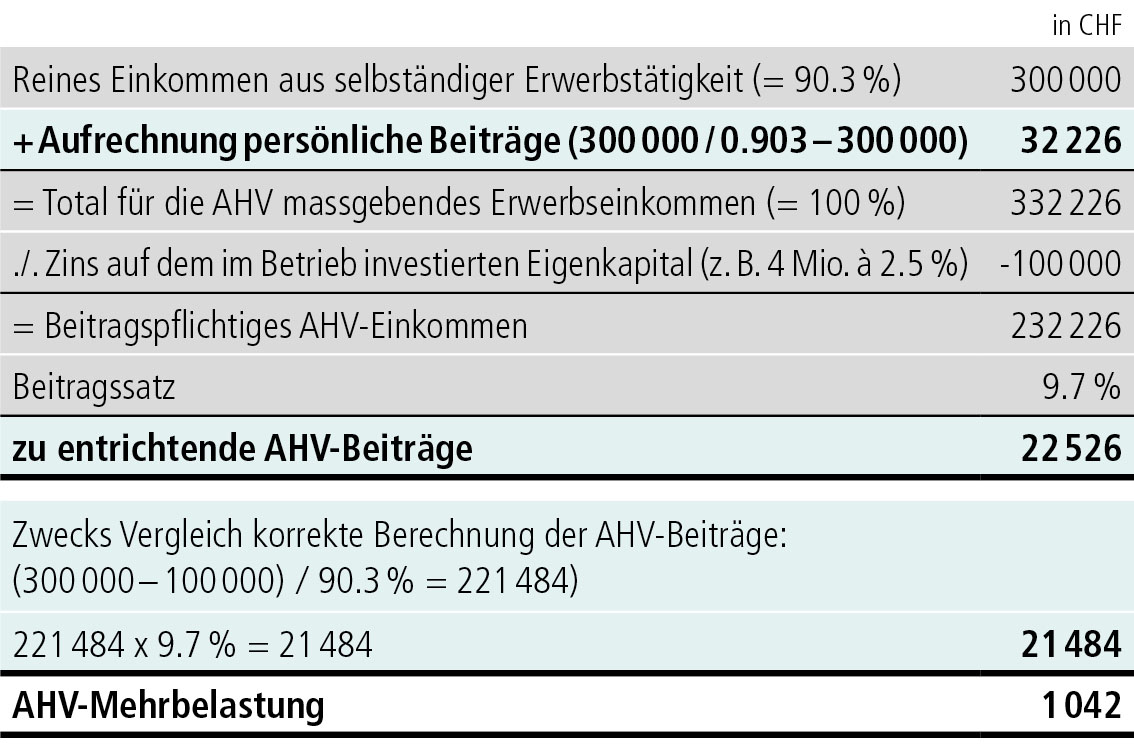

Beim Berechnen der persönlichen AHV-Beiträge für Selbständigerwerbende werden die AHV-Beiträge dem abgabepflichtigen Einkommen wieder zugeschlagen, da sie nicht von der Bemessungsgrundlage in Abzug gebracht werden können. Bislang wurde diese Aufrechnung vorgenommen, ohne den Abzug des Zinses auf dem investierten Eigenkapital zu berücksichtigen. Der Zins wird bei der Bemessungsgrundlage in Abzug gebracht. Dies führte zu einer systematischen Überbelastung, da regelmässig mehr AHV-Beiträge aufgerechnet als effektiv geschuldet und bezahlt wurden. Folgende Tabelle mit einem Rechnungsbeispiel verdeutlicht diesen Fehler:

Dieser typische Fall zeigt, dass das Aufrechnen der persönlichen Beiträge ohne Berücksichtigung der Zinsen auf dem im Betrieb investierten Eigenkapital zu übermässig hohen persönlichen AHV-Beiträgen führte. Dieser Effekt ist umso heftiger, je höher das im Betrieb investierte Eigenkapital und der dafür anwendbare Zinssatz ist. Zudem handelt es sich um eine jährliche wiederkehrende Mehrbelastung, die über 10 oder 20 Jahre auch bei kleinen Differenzen doch grosse Beträge ausmachen kann.

BSV zurückgepfiffen

Das Ignorieren des Eigenkapitalzinses resultierte letztlich aus einer gesetzwidrigen Weisung des Bundesamts für Sozialversicherungen (BSV), die für die Ausgleichskassen verbindlich war. Erfreulicherweise hat nun das Bundesgericht in Luzern am 11. 8. 2015 einen Entscheid des Schwyzer Verwaltungsgerichts bestätigt und die erwähnte Formel als gesetzwidrig beurteilt (BGE 9C_13/2015, im Internet abrufbar). Wir berichteten übrigens bereits im September 2014 über einen analogen Entscheid des Verwaltungsgerichts Schwyz.

Gemäss BSV-Auskunft werden nun alle Schweizer Ausgleichskassen auf den Bundesgerichtsentscheid aufmerksam gemacht und angewiesen, die Berechnungen künftig gesetzeskonform zu erstellen. Zudem ist geplant, die «Wegleitung über die Beiträge der Selbständigerwerbenden und Nichterwerbstätigen in der AHV, IV und EO» (WSN) per 1. 1. 2016 anzupassen und die gesetzlich korrekte Berechnungsart darzustellen

Tipp: Einsprache prüfen

Bis dahin sind alle Selbständigerwerbenden gut beraten, bei eingehenden Beitragsverfügungen die Berechnungsart zu überprüfen und – sofern nötig – Einsprache zu erheben.