Überarbeitetes IKS-Tool für die öffentliche Hand

Die Treuhand- und Revisionsgesellschaft Mattig-Suter und Partner verfügt seit 2008 über ein eigenes excel-basiertes Tool zur Dokumentation des internen Kontrollsystems (IKS).

Im Rahmen einer HSLU-Studentenprojektarbeit wurde das Tool überarbeitet. Die vereinfachte Bedienung erleichtert unseren Kunden die Implementation und die jährliche Überarbeitung des IKS.

© iStock.com/T Turovska

|

Gesetzliche Grundlagen

Folgende Erlasse bilden im Kanton Schwyz die Rahmenbedingungen für das Interne Kontrollsystem:

Finanzhaushaltsgesetz für die Bezirke und Gemeinden (FHG-BG), SRSZ 153.100

§ 5 1. Controlling und Internes Kontrollsystem

3 Es ist ein internes Kontrollsystem (IKS) zu führen, das regulatorische, organisatorische und technische Massnahmen umfasst.

§ 50 3. Rechnungsprüfungskommission

a) Aufgaben und Befugnisse

Abs. 1 Die Rechnungsprüfungskommission prüft den Finanzhaushalt der Gemeinde und deren Anstalten.

Abs. 2 Sie prüft die Haushalts- und Buchführung und die Rechnungslegung in formeller, rechtlicher und materieller Hinsicht und prüft die Existenz des IKS.

Finanzhaushaltsverordnung für die Bezirke und Gemeinden (FHV-BG), SRSZ 153.111

§ 8 2. Internes Kontrollsystem

Abs. 1 Der Gemeinderat sorgt für ein zweckmässiges und risikoorientiertes internes Kontrollsystem (IKS).

Abs. 2 Er trifft die notwendigen regulatorischen, organisatorischen, betrieblichen und technischen Massnahmen, um:

a) ein wahrheitsgetreues Abbild der finanziellen Lage sicherzustellen;

b) die Einhaltung der massgebenden Gesetze und Vorschriften zu gewährleisten;

c) ein strafbares Verhalten zu verhindern;

d) Fehler zu erkennen, zu beheben und zu vermeiden;

e) die wesentlichen operativen Risiken in Bezug auf den Schutz des Vermögens zu eliminieren;

f) Effizienz und Effektivität der Geschäftstätigkeiten sicherzustellen.

|

|

IKS-Ziele

Namentlich sind folgende Ziele mit dem Internen Kontrollsystem zu verfolgen:

|

|

Internes Kontrollsystem

|

|

Aspekt

|

Detailziele

|

|

Compliance

|

-

Einhaltung der Gesetze und Verordnungen

-

Einhaltung interner Normen & Richtlinien

-

Kontrolle & Einhaltung der Unterschriftenregelungen

-

Definition und Einhaltung der Verantwortlichkeiten und Zuständigkeiten

-

Definition der Prozessabläufe mit Aufnahme der Risiken und Kontrollen

|

|

Internes Umfeld

|

-

Förderung eines verwaltungsweiten Chancen- & Risikobewusstseins sowie einer adäquaten Kontrollkultur

-

Übergeordnete bzw. parallele Funktion zu bestehenden Systemen (Vermeidung von Redundanzen)

-

Aufdecken von Schwachstellen in den Verwaltungsprozessen

-

Schaffung eines nachhaltigen Mehrwertes sowie Sicherstellung und Optimierung der Geschäftsprozesse (Arbeitserleichterung durch die Kontrollen, Qualitätssteigerung der täglichen Arbeit)

|

|

Berichterstattung

|

-

Sicherstellung einer zuverlässigen & vollständigen Buchführung sowie Rechnungslegung

-

Bilanzklarheit und -wahrheit

-

Verhinderung von Fehlern und Unregelmässigkeiten

-

Schaffung erhöhter Transparenz gegenüber Anspruchsgruppen

|

|

Vermögensschutz

|

-

Erkennung & Steuerung von verwaltungsweiten sowie prozessinhärenten Risiken (Vermeidung / Minderung von Betrugsfällen)

-

Aufdecken von Kontrollschwächen

-

Einhaltung von Gesetzen und Reglementen

-

Werterhaltung der Immobilien / Sicherstellung der notwenigen Unterhaltsarbeiten

-

Kontrolle der Einnahmen und Ausgaben

|

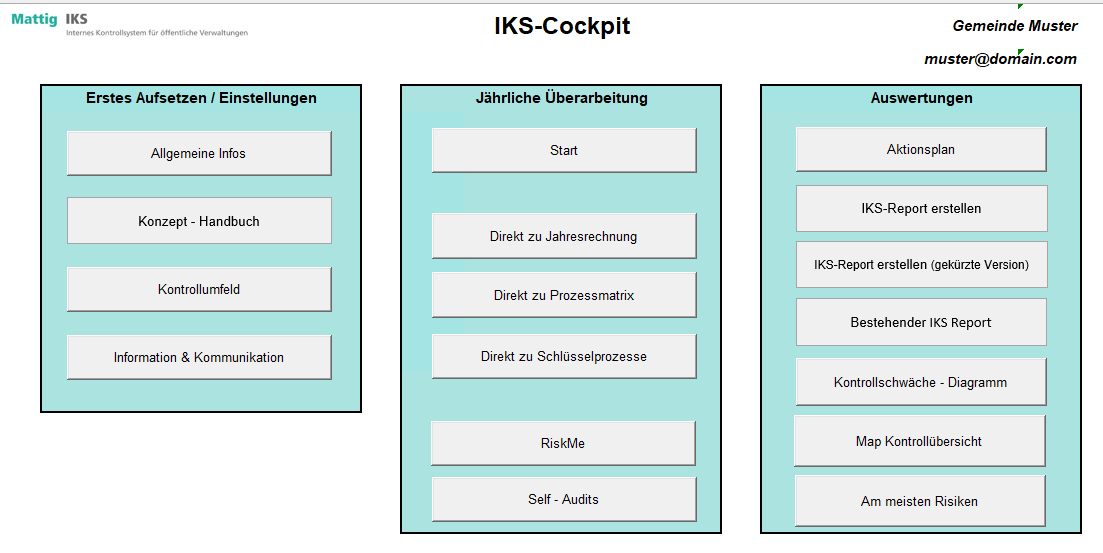

Unser Mattig IKS-Tool

Unser IKS-Tool bietet Ihnen eine massvolle und handhabbare Dokumentation mit dem Fokus auf die wesentlichen Risiken, welche mit adäquaten Kontrollen adressiert werden.

Der Einstieg in unser IKS-Tool bildet das IKS-Cockpit, das die folgenden drei Blöcke unterscheidet:

Erstes Aufsetzen / Einstellungen

In diesen Bereich werden die Grundlagen für das IKS schriftlich festgehalten, welche das IKS massgeblich prägen.

Darunter fällt einerseits das IKS-Konzept-Handbuch, welches folgende Punkte umfasst und vom Gemeinderat genehmigt wird:

Das Kontrollumfeld stellt die Grundlage für jedes funktionierende IKS dar. Wird den Kontrollen und deren Wahrnehmung in der Organisation keine oder zu wenig Bedeutung beigemessen, wird das beste Kontrollsystem nie zum «Leben» erwachen.

Das Kontrollumfeld umfasst eine Checkliste mit den IKS-relevanten Dokumenten, ob diese vorhanden sind oder nicht. Darunter fällt u.a. eine Beschreibung folgender Dokumente:

-

Organigramm

-

Organisationsreglement

-

Pflichtenhefte

-

Stellenbeschreibungen

-

Prozessdokumentationen

-

Unterschriftenregelungen

-

Kompetenzregelungen

-

Richtlinien zur Personalreinstellung

-

Personal- / Spesenreglement

-

Rechnungsprüfungskommission

-

Rechnungslegungsstandard

-

IT-Strategie / Berechtigungskonzepte

-

Budget / Budgetabweichungen

Das Weiteren wird im Kontrollumfeld festgehalten, wie folgende Bereiche gemeindeintern geregelt sind:

-

Gemeindeverwaltung (Aufgaben, Verantwortungen, Organisation)

-

Rechtsgrundlagen der finanziellen Berichterstattung

-

Gemeinderat (Aufgaben und Zuständigkeiten)

-

Rechnungsprüfungskommission

-

Entlöhnungssysteme (Reglement)

-

Prozesslandschaft (Definition wesentliche Geschäftsprozesse)

-

Organisation (Stellenbeschreibungen)

-

Zeichnungsberechtigungen

-

finanzielle Berichterstattung (Verantwortung, Applikationen)

-

Personalwesen (Leistungsbeurteilung)

Der wichtige Bereich «Information & Kommunikation» andererseits beinhaltet die interne und externe Kommunikation sowie die IT-Umgebung, welcher in der heutigen Zeit eine immer wichtigere Stellung einnimmt.

Jährliche Überarbeitung

Im Rahmen der jährlichen Überarbeitung werden basierend auf einer kritischen Würdigung der Jahresrechnung und der definierten Wesentlichkeit die Schlüsselpositionen der Jahresrechnung bestimmt.

Anschliessend findet im Rahmen der Prozessmatrix die Verbindung der Schlüsselprozesse mit den Schlüsselpositionen der Jahresrechnung statt. Wichtig ist dabei, dass der Fokus auf den wesentlichen Risiken liegt, um eine massgerechte und effiziente IKS-Dokumentation zu ermöglichen.

Die Schlüsselprozesse werden mittels Flowcharts dargestellt, welche auch die identifizierten Risiken und die definierten Kontrollen aufzeigen. Das Tool bietet Ihnen Standardprozessvorlagen, welche es auf die individuellen Bedürfnisse anzupassen gilt. Unsere Standardprozessvorlagen umfassen u.a:

-

Zahlungen / Flüssige Mittel

-

Fakturierung / Debitoren / Steuer-Inkasso

-

Fakturierung / Entgelte / Spezialfinanzierung

-

Sozialhilfe

-

Leistungsbezug / Einkauf / Kreditoren

-

Personaladministration / Löhne

-

Kreditverwaltung / Finanzverbindlichkeiten

-

Vermögensverwaltung / Finanzanlagen

-

Infrastruktur / Sachanlagen / Verpflichtungskredit

-

Berichterstattung / Rechnungslegung

-

Budgetierung / Finanzplan / Nachtragskredit

-

Informationstechnologie

Zudem besteht die Möglichkeit das eigene IKS im Rahmen eines Self-Audits selber in Bezug auf Angemessenheit und Umsetzung jährlich zu überprüfen.

Auswertungen

Unter den Auswertungen findet sich u.a. der Aktionsplan, der als Pendenzenliste dient und aufzeigt, wo noch Handlungsbedarf in Bezug auf das IKS besteht. Zudem können so Teile oder das gesamte IKS als PDF herunterladen oder gedruckt werden.

Schlussfolgerung

Analog zum alten IKS-Tool bietet Ihnen unser IKS-Tool eine organisationsspezifische und handhabbare IKS-Dokumentation ohne den Kauf oder Unterhalt einer speziellen Software. Dank neuen Funktionalitäten kann die Erfassung der IKS-Grundlagen sowie die Verknüpfung der Schlüsselpositionen der Jahresrechnung mit den einzelnen Prozessen einfacher und bedienerfreundlich dokumentiert werden.

Das IKS bleibt für sämtliche Institution der öffentlichen Hand ein wichtiges Thema, um der Rechenschaftspflicht nachzukommen. Gerne stehen wir Ihnen für die IKS-Tool-Vorstellung zur Verfügung.