Zu welchem Preis übergebe ich mein Unternehmen?

Stehen bei einem Unternehmenskauf mehrere potenzielle Käufer zur Verfügung, wird der effektive Kaufpreis oft durch den Meistbietenden bestimmt. Anders verhält es sich, wenn das Unternehmen an ein Familienmitglied oder an einen Mitarbeiter übergeben werden soll. In einem solchen Fall gibt es oft nur einen möglichen Käufer, wodurch die Unternehmenspreisfindung zur Herausforderung wird.

1. Preisvorstellung

Zu Beginn einer möglichen Unternehmensübergabe haben Käufer und Verkäufer oft bereits eine eigene Preisvorstellung. Liegen diese Preisvorstellungen nahe beisammen, ist eine gemeinsame Preisfindung vielversprechend. Liegen die Preisvorstellungen jedoch weit auseinander, wird der zweite Schritt entscheidend: Es stellt sich die Frage, ob überhaupt ein gemeinsamer Preis gefunden wird.

2. Gemeinsames Verständnis schaffen

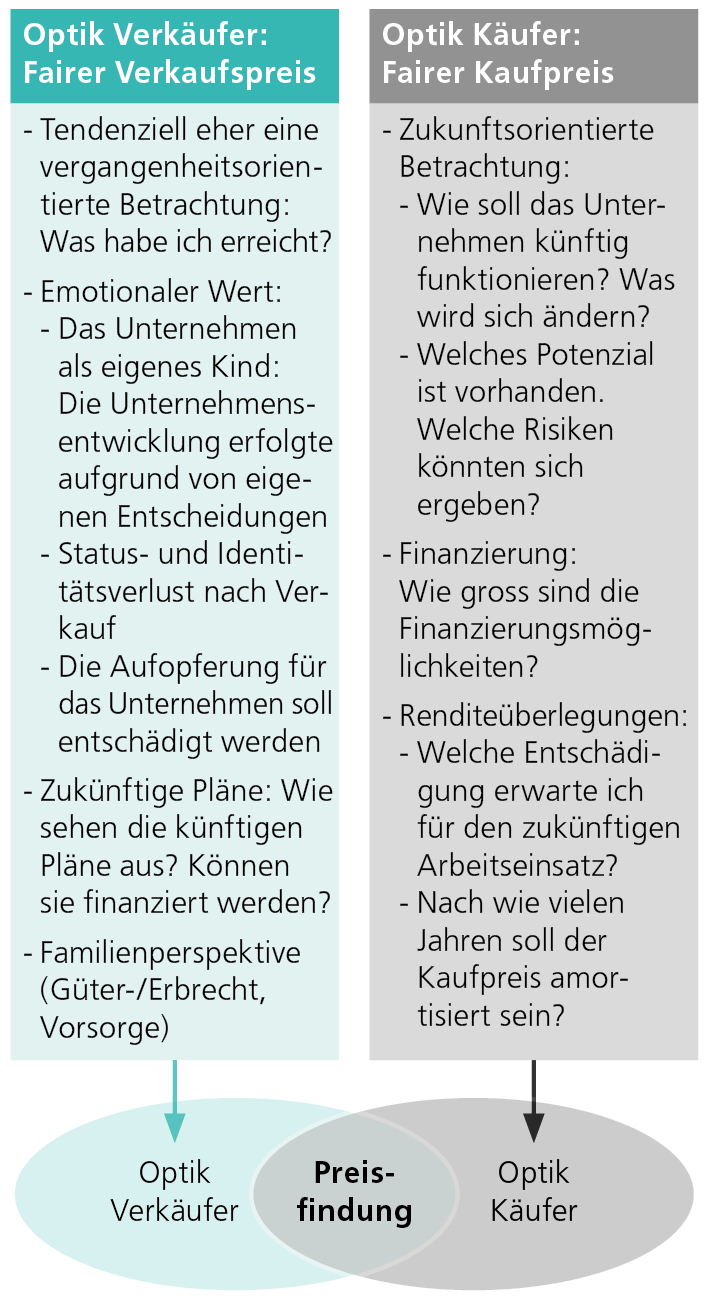

Bei diesem Schritt sollen die unterschiedlichen Standpunkte von Käufer und Verkäufer ausgetauscht werden. So wird ein Verständnis für die Prioritäten der Gegenpartei geschaffen, und bei der weiteren Preisfindung entsteht Raum, um auf die Gegenpartei zu zugehen (siehe Grafik 1).

* Grafik 1: Beispiel Verkäufer- und Käufer-Optik

Auswahl der Bewertungsmethode

Bis anhin fand die Preisfindung auf Basis von subjektiven Preisvorstellungen statt. Nun soll mit einer anerkannten Bewertungsmethode eine Diskussionsgrundlage für die effektive Preisermittlung geschaffen werden. Hierbei müssen sich die Parteien auf eine Bewertungsmethode einigen. Eine Einigung zu einem späteren Zeitpunkt könnte sich als schwierig erweisen. Dies insbesondere dann, wenn die Parteien mit je unterschiedlichen Methoden auf stark abweichende Werte kommen.

Korrekturen und Ausgliederungen

Bei diesem Schritt müssen sich die beiden Parteien auf allfällige Korrekturen und Ausgliederungen von einzelnen Erfolgsrechnungs- und Bilanz-Positionen einigen. Dabei gilt es z. B., die Position des Lohnaufwands (Wurde ein betriebswirtschaftlich korrekter Lohn ausbezahlt?) oder der betriebsnotwendigen Liquidität (Welche Liquidität ist für den laufenden Betrieb notwendig?) zu klären.

Unternehmenswert vs. Kaufpreis

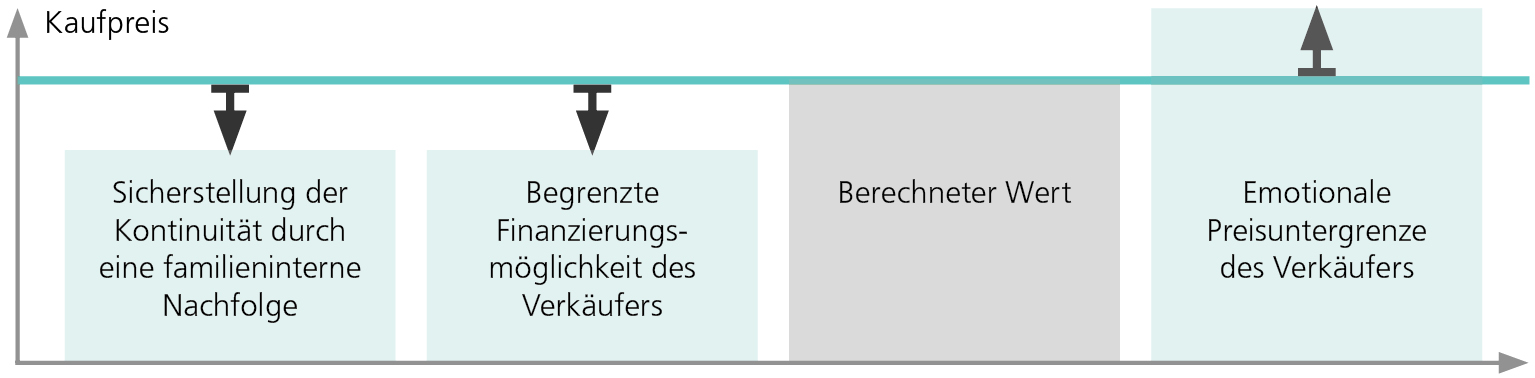

Haben sich die Parteien über alle Korrekturen und Ausgliederungen geeinigt, kann nun mit der zuvor definierten Bewertungsmethode der Unternehmenswert berechnet werden. Dabei entsteht ein theoretisch berechneter Unternehmenswert. Hierbei ist es wichtig zu wissen, dass der theoretisch berechnete Unternehmenswert noch nicht dem effektiven Kaufpreis entsprechen muss. Er dient vor allem als Diskussionsgrundlage und Rahmengrösse, um den effektiven Kaufpreis zu bestimmen. Die Gründe für eine allfällige Abweichung können dabei sehr vielfältig und unterschiedlich sein. Grafik 2 zeigt einige Beispiele von möglichen Preisabweichungen zum berechneten Unternehmenswert:

Erfolgsfaktoren

Zu Beginn einer Kaufpreisfindung können sehr unterschiedliche Erwartungen an einen möglichen Kaufpreis vorliegen. Es empfiehlt sich, beim Prozess der Kaufpreisfindung schrittweise vorzugehen, unterschiedliche Ansichten einzeln zu diskutieren und sich langsam an einen gemeinsamen Kaufpreis anzunähern.

Zudem ist für eine erfolgreiche Preisfindung ein Entgegenkommen von beiden Parteien erforderlich. Der Kaufpreis kann nur gefunden werden, wenn die unterschiedlichen Standpunkte ausgetauscht werden und beide Parteien kompromissbereit sind.

* Grafik 2: Beispiel möglicher Preisabweichungen zum berechneten Unternehmenswert