Rückerstattungspflichten für Ergänzungsleistungen

Die Reform der Ergänzungsleistungen (EL) zielt weiterhin auf den Erhalt des Leistungsniveaus. Wichtige Massnahme der Reform ist neben der Anhebung der Mietzinsmaxima unter anderem die stärkere Berücksichtigung des Vermögens: Einführung einer Eintrittsschwelle, Einführung der Rückerstattungspflicht und Senkung der Vermögensfreibeträge. Die Reform der EL tritt am 1. Januar 2021 in Kraft.

© iStock.com/kasto80

Frage

Welche Folgen hat die stärkere Berücksichtigung des Vermögens auf die EL?

Antwort

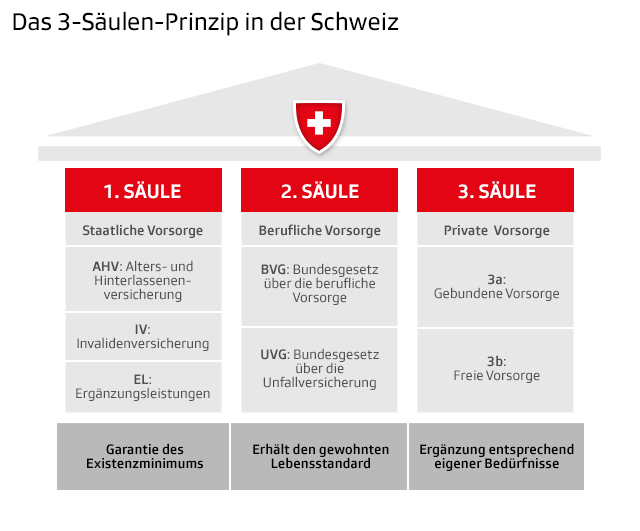

Das 3-Säulen-Prinzip

Das schweizerische Vorsorgesystem basiert auf 3 Säulen (Art. 111 ff. BV). Das in der Bundesverfassung verankerte 3-Säulen-Prinzip ist nicht nur gut etabliert, sondern überzeugt grundsätzlich. Herausfordernd ist aber, dass die Maximalrenten der ersten Säule alleine nicht ausreichen, damit jemand seine Existenz angemessen absichern kann.

Die Maximalrente bei der AHV beträgt aktuell für eine Einzelperson CHF 2’370 pro Monat und für ein Ehepaar CHF 3’555. Dabei dürfen die beiden Einzelrenten eines Ehepaares zusammen nicht mehr als 150% der Maximalrente für Alleinstehende betragen. Die Maximalrente kann erzielt werden, wenn eine Person ab dem 21. Lebensjahr bis zum ordentlichen Rentenalter lückenlos Beiträge einbezahlt und jährlich ein massgebendes Durchschnittseinkommen von rund CHF 85’000 verdient. Die minimale AHV-Rente beträgt lediglich CHF 1’185 pro Monat, womit die Existenzsicherung nicht möglich ist (vergleiche Merkblatt 3.01 Leistungen der AHV).

Personen, die sowohl eine AHV- als auch eine BVG-Rente erhalten, bemerken diesen Mangel im System nicht direkt, da sie durch die Kombination dieser beiden Renten in der Regel ihre Existenz angemessen absichern können.

Problematisch ist die Situation für diejenigen, die lediglich eine AHV-Rente beziehen. Hier hat der Gesetzgeber bereits vor über 50 Jahren die Ergänzungsleistungen konzipiert.

Quelle: swissinfo.ch

Ergänzungsleistungen (EL)

Die EL sichern das Existenzminimum, wenn die Renten und das Einkommen nicht ausreichen, um die minimalen Lebenskosten zu decken. Wer sich in dieser Situation befindet, hat einen rechtlichen Anspruch auf EL. Bei der Beurteilung, ob eine Person oder ein Ehepaar Anspruch auf EL hat, muss neben dem Einkommen auch das Vermögen berücksichtigt werden. Diesbezüglich gibt es mit der Reform wesentliche Änderungen und Konsequenzen.

Auszug aus dem per 1. Januar 2021 gültigen ELG:

«Art. 9a Voraussetzungen hinsichtlich des Vermögens

1 Anspruch auf Ergänzungsleistungen haben Personen, wenn sie über ein Reinvermögen unterhalb der Vermögensschwelle verfügen; dieses liegt:

a. bei alleinstehenden Personen bei 100’000 Franken;

b. bei Ehepaaren bei 200’000 Franken;

c. bei rentenberechtigten Waisen und bei Kindern, die einen Anspruch auf eine Kinderrente der AHV oder IV begründen, bei 50’000 Franken.

2 Liegenschaften, die von der Bezügerin oder dem Bezüger oder einer Person, die in die Berechnung der Ergänzungsleistungen eingeschlossen ist, bewohnt werden und an welchen eine dieser Personen Eigentum hat, sind nicht Bestandteil des Reinvermögens nach Absatz 1.»

Beachtet werden muss, dass nachfolgender Vermögensverzicht auch zum berücksichtigten Reinvermögen zählt (vgl. Art. 11a ELG): Wenn ab der Entstehung des Anspruchs auf eine Hinterlassenenrente der AHV, beziehungsweise auf eine Rente der IV, pro Jahr mehr als 10 Prozent des Vermögens verbraucht wurden, ohne dass ein wichtiger Grund dafür vorliegt. Der Bundesrat regelt die Einzelheiten und insbesondere die wichtigen Gründe über die Verordnung. Bei Bezügerinnen und Bezügern einer Altersrente der AHV gilt dies auch für die 10 Jahre vor dem Beginn des Rentenanspruches.

Gesetzesgrundlage für die Rückerstattung der EL – Bundesgesetz über Ergänzungsleistungen zur Alters-, Hinterlassenen- und Invalidenversicherung (ELG)

Auszug aus dem per 1. Januar 2021 gültigen ELG:

«Art. 16a Höhe der Rückerstattung

1 Rechtmässig bezogene Leistungen nach Artikel 3 Absatz 1 sind nach dem Tod der Bezügerin oder des Bezügers aus dem Nachlass zurückzuerstatten. Die Rückerstattung ist nur von demjenigen Teil des Nachlasses zu leisten, der den Betrag von 40’000 Franken übersteigt.

2 Bei Ehepaaren entsteht eine Rückerstattungspflicht erst aus dem Nachlass des Zweitverstorbenen, soweit die Voraussetzungen nach Absatz 1 noch immer gegeben sind.

Art 16b Verwirkung

Der Rückforderungsanspruch erlischt nach Ablauf eines Jahres, nachdem die Stelle nach Artikel 21 Absatz 2 davon Kenntnis erhalten hat, spätestens aber nach Ablauf von zehn Jahren nach der Entrichtung der einzelnen Leistung.»

Wer muss rückerstatten?

Dies ist im Gesetz nicht abschliessend geregelt. Es ist aber davon auszugehen, dass es sich um eine Erbgangsschuld handelt, die nach dem Tod des Erblassers gegenüber den Erben entsteht. Für eine solche Schuld haften die Erben solidarisch, das heisst, jeder Erbe kann vom Gläubiger in Anspruch genommen werden.

Freibetrag

Die Rückerstattung ist nur von demjenigen Teil des Nachlasses zu leisten, der den Betrag von CHF 40’000 übersteigt. Massgebend ist das Vermögen am Todestag, welches – mit Ausnahme von Grundstücken – nach den Grundsätzen der Steuer bewertet wird. Grundstücke werden zum Verkehrswert bewertet.

Bis wann muss die Rückerstattung erfolgen? Bei Ehepaaren greift die Rückerstattungspflicht erst, wenn beide Ehepartner verstorben sind.

Die Frist zur Rückerstattung beträgt drei Monate nach Eintritt der Rechtskraft der Rückforderungsverfügung. Ist für die Rückerstattung ein Verkauf einer oder mehrerer Liegenschaften nötig, so erstreckt sich die Frist auf ein Jahr, jedoch höchstens auf 30 Tage seit der Eigentumsübertragung.

Übergangsfristen

Für Bezügerinnen und Bezüger von EL, für die die EL-Reform insgesamt

zur Folge hat, gilt während dreier Jahre ab Inkrafttreten dieser Änderung, nämlich bis 31. Dezember 2023, das bisherige Recht.

Ferner gelten die Tatbestände der Rückzahlung (Art. 16 a und 16 b ELG) nur für EL, die nach Inkrafttreten dieser Änderung ausbezahlt werden. Auch der ergänzte Teil betreffend Vermögensverzicht von mehr als 10% ohne gewichtigen Grund gilt nur für Vermögen, das nach Inkrafttreten dieser Änderung verbraucht worden ist.

Lebzeitige

Zuwendungen Das Gesetz sieht keine Hinzurechnung lebzeitiger (herabsetzbarer oder ausgleichspflichtiger) Zuwendungen vor. Nach heutigem Kenntnisstand ist davon auszugehen, dass der Erblasser durch lebzeitige Zuwendungen seinen Nachlass soweit reduzieren kann, bis dieser unter den Freibetrag von CHF 40’000 fällt. Allerdings wird die selbstbewohnte Liegenschaft bei der Berechnung des Anspruchs auf EL zum Steuerwert berücksichtigt. Bei der Berechnung des entäusserten Vermögens wird sie hingegen zum Verkehrswert angerechnet. Dies führt dazu, dass die Abtretung einer selbstbewohnten Liegenschaft zu Lebzeiten zu einem geringeren Anspruch auf EL führt. Mit der Übertragung der Liegenschaft wird zwar die Rückerstattungspflicht am Todestag (teilweise oder ganz) umgangen; dafür erhält der Erblasser zu Lebzeiten weniger bzw. allenfalls keine EL.

Fazit

Mit der Reform des ELG kommt es in der schweizerischen Vorsorge zu einem Systemwechsel. Die EL sollen den Existenzbedarf der Rentenbezügerinnen und -bezüger decken. Es handelt sich bei den EL um Leistungen, auf die ein verfassungsrechtlicher Anspruch besteht. Mit der Revision des ELG wird eine Regelung eingeführt, wonach bezogene EL nach dem Tod der Bezügerin oder des Bezügers von den Erben aus dem Nachlass zurückerstattet werden müssen, sofern der Wert des Nachlasses mehr als CHF 40’000 beträgt. Somit werden die EL in einigen Fällen zu rückzahlungspflichtigen Vorschüssen auf das Erbe.

Dieser Artikel bezieht sich auf den heutigen Kenntnisstand. Es wird seine Zeit dauern, bis sich dazu eine Praxis etabliert hat. Die beschriebene Rückerstattungspflicht wurde bereits stark kritisiert. Möglicherweise werden in Zukunft noch Änderungen und Anpassungen vorgenommen.